4月1日起,增值税税率将由16%下调为13%。摆在台面的一个问题就是:作为银正的客户,我能享受这波增值税下调的福利吗?

去年增值税下调1个百分点税率时,有客户已经要求降价1%了。

那么,银正会降价吗?

2018年增值税17%→16%

银正给客户降价了吗?

还记得去年国家把增值税从17%降到16%,众多客户借机要求降价1%,从感觉上来说,似乎给客户下降1%是合理的,但从直觉上又觉得简单降价1%不太对。

感觉不对,有点乱,得捋一捋。

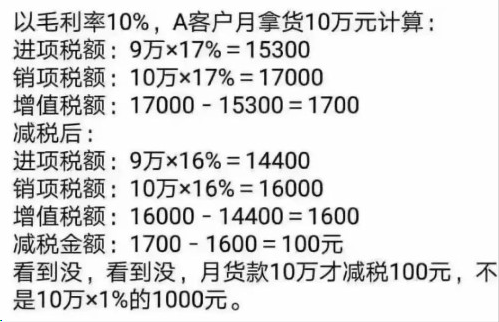

去年的时候,小编看到不少朋友在朋友圈里晒了这样一张图:

会计人应该都很清楚,

税率下调和价格无关!

以毛利率5%,A客户月拿货10万元计算:

进项税额:9.5万×17%=16,150元

销项税额:10万×17%=17,000元

增值税额:17,000-16,150=850元

减税后:

进项税额:9.5万×16%=15,200元

销项税额:10万×16%=16,000元

增值税额:16,000-15,200=800元

减税金额:850-800=50元

月货款10万才减税50元,不是10万×1%=1,000元。

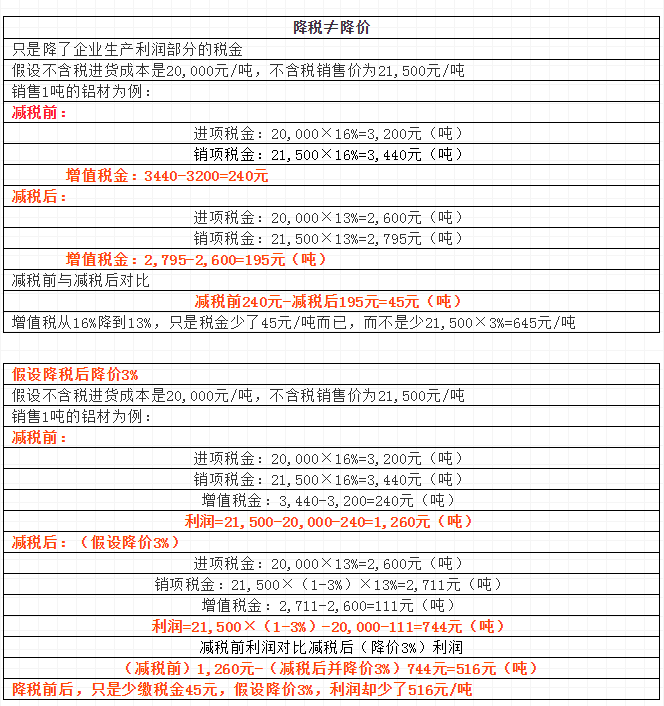

如果外围竞彩足球平台给客户降价3%:则外围竞彩足球平台的纳税额为:111元/吨,实际利润为744元/吨。

这比原来未降价未减税少赚了1,260-744=516元,利润减少了40.95%。

这不算不知道,算了吓一跳。不是说好降3%的吗?怎么利润一下降了40.95%?问题到底出在哪里?

细心的各位看官应该注意到:若在外围竞彩足球平台给客户降价的情况下,如果供应商没有给外围竞彩足球平台同时降价,那么,外围竞彩足球平台的利润损失将近41%。所以......

从纯降税来看税负的下降,每个外围竞彩足球平台减税的空间,取决于该外围竞彩足球平台的增值率和上游外围竞彩足球平台的减税转移。实际上,上游外围竞彩足球平台也不可能是降价3%,合理的只能是将上游减税的部份转移到下游,正如我们分析的例子,税率降3%,外围竞彩足球平台降价1.2%。借势要求上游或下游都要降3%价格的外围竞彩足球平台,就是想趁机降价,一些老板也不得不接受,但外围竞彩足球平台实际是亏损的!其实国家降税率,并不是对销售价格也降低了同样的百分比,与商品价格是无关的!

其实降低的只是税率,与商品价格是无关的!!!

相信大家对“增值税基本税率将由目前的16%降至13%,10%降至9%”已有所了解,有些同行就有疑问了:“我们降税率前和降税率后签订合同含税价合同为好,还是签订不含税价为好?”

销售一方签订合同最好含税

增值税降低虽然已经是板上钉钉的事情了,但是距离正式的财税文件出台,仍需要一段时间!因而,在等待政策出台的过程中,同行们和会计务必做好准备!

即日起,销售一方签订合同最好含税!

举个栗子~

1、如果A外围竞彩足球平台,卖了一批16%税率的货物给B外围竞彩足球平台,合同约定含税售价为580万元。

(1)16%税率下:

B外围竞彩足球平台则需要支付给A外围竞彩足球平台:580万元

A外围竞彩足球平台的销项税额为:580万/(1+16%)×16%=80万

(2)税率降至13%后:

B外围竞彩足球平台仍需要支付给A外围竞彩足球平台:580万元

A外围竞彩足球平台的销项税额变成:580/(1+13%)×13%≈66.7万

A外围竞彩足球平台获利80-66.7=13.3万

2、同样的A、B外围竞彩足球平台,如果合同约定不含税售价为500万元

(1)16%税率下:

B外围竞彩足球平台支付A外围竞彩足球平台金额为:580万

(2)13%税率下:

B外围竞彩足球平台只需支付外围竞彩足球平台A:565万

B外围竞彩足球平台可少支付580-565=15万元!

小编总结:

①其实降低的只是税率,与商品价格是无关的!!!

②降税率前,签订合同,销售方应以签含税价合同为宜!!!

③外围竞彩足球的产品售价不会有较大的变动。没错,我们的品质给的勇气!

参考来源:晋华会计师事务所

作者: 周金华

本文内容由外围竞彩足球编辑整理

在

线

客

服

contact

contact

粤公网安备 44060702000158号

粤公网安备 44060702000158号